Die Finanzmisere der Stadt Oberasbach – Hintergründe zum kommunalen Haushalt

Die Nachrichten über die Finanznot der Stadt Oberasbach bewegen die Bürgerinnen und Bürger. Das erfährt Erste Bürgermeisterin Birgit Huber in vielen persönlichen Gesprächen, das geht aus zahlreichen Kommentaren in den Sozialen Medien hervor und nicht zuletzt werden auch die städtischen Beschäftigten immer wieder von Freunden, Bekannten oder Bürgern darauf angesprochen.

Im Bericht „Aktuelles aus dem Stadtrat vom 20. Januar 2025“ (veröffentlicht auch in der Februar-Ausgabe unseres amtlichen Mitteilungsblattes “Infos für alle”) haben wir die aktuelle Haushaltlage bereits ausführlich dargestellt. Doch die Ursachen liegen tiefer. Ein städtischer Haushalt ist nicht einfach und die Lösung der prekären Haushaltslage ist es noch viel weniger.

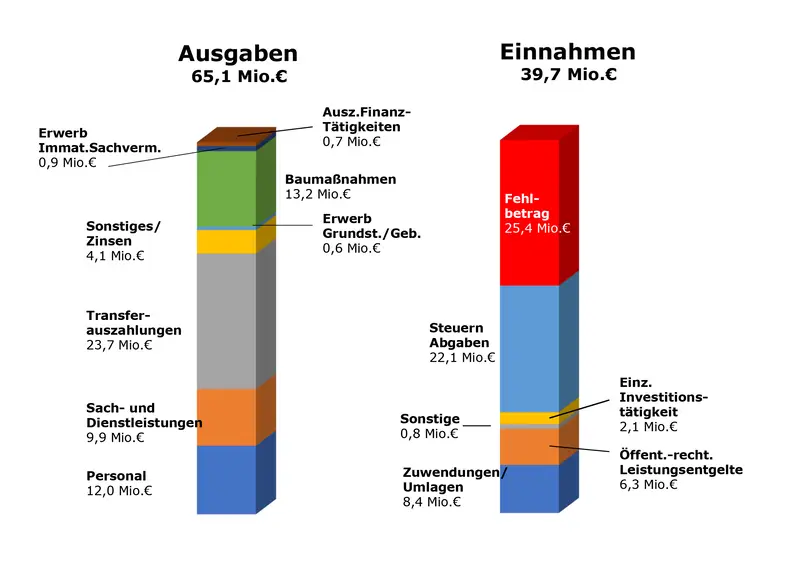

Ein erster Blick auf den Haushaltsentwurf macht schnell deutlich, insgesamt stehen Einnahmen von 39,7 Mio. EUR Ausgaben von 65 Mio. EUR gegenüber. So entfallen u.a. 12,6 Mio. EUR des Defizits auf Investitionstätigkeiten und 12,1 Mio. EUR auf die laufende Verwaltungstätigkeit, u.a. also laufende Kosten für Transferleistungen (z.B. Kreisumlage, Kinderbetreuungskosten) sowie Personal- und Dienstleistungskosten. Somit ist dieser Haushaltsentwurf nicht genehmigungsfähig und hat damit beträchtliche Konsequenzen für das aktuelle Haushaltsjahr, die auch in die nächsten Jahre hineinwirken werden.

Doch woher kommen plötzlich diese Löcher? Ging es Oberasbach zuvor denn nicht immer gut?

Wie bei allem gibt es nicht nur eine Ursache, sondern eine Vielzahl von Einzelgründen, die zu dieser Lage geführt haben.

Unheilvoller Einmaleffekt aufgrund erhöhter Steuerkraft

Die sogenannte Steuerkraft beschreibt die Leistungsfähigkeit oder auch die „Bedürftigkeit“ von Kommunen im Vergleich zu anderen Kommunen. Sie dient zur Berechnung der Höhe der Schlüsselzuweisungen des Freistaates an die Kommunen. Die Schlüsselzuweisungen stellen neben den Steuereinnahmen eine wesentliche Einnahmequelle der Kommunen dar. Die Höhe der Steuerkraft bemisst sich aus der Summe der Steuereinnahmen einer Kommune, also Umsatzsteuerbeteiligung, Grundsteuer A und B, Gewerbesteuer und Einkommenssteuerbeteiligung eines Jahres.

Aktuell ist ein unheilvoller Einmaleffekt eingetreten, der dem Oberasbacher Kämmerer das Leben für das Haushaltsjahr 2025 schwer macht. 2023 erhielt die Stadt Oberasbach eine einmalige unerwartete Gewerbesteuerzahlung aus einer Unternehmensumstrukturierung in Höhe von rund 10 Mio. EUR (das klingt zunächst einmal gut). Üblicherweise belaufen sich die Gewerbesteuereinnahmen der Stadt auf rund 3 Mio. EUR im Jahr. Dadurch wurde die Steuerkraft Oberasbachs einmalig stark überproportional erhöht und Oberasbach wurde in der Liste der Kommunen deutlich nach oben katapultiert. Während Oberasbach 2024 noch 6,6 Mio. EUR aus dem Topf des Freistaates erhielt, wurden deshalb für 2025 aufgrund mangelnder Bedürftigkeit jedoch nur noch 870.000 EUR festgesetzt, ein Minus von 5,7 Mio. EUR.

Dieses Defizit war in dieser Höhe nicht vorhersehbar, weil die Berechnung der konkreten Schlüsselzuweisungen immer in Abhängigkeit der Steuerkraft anderer Kommunen berechnet wird. Da diese mehrheitlich gefallen waren, wirkt sich der Steuerkraftzuwachs für Oberasbach umso stärker (negativ) aus.

Die überproportional gestiegene Steuerkraft Oberasbachs hat aber in diesem speziellen Fall noch einen zweiten negativen Effekt, nämlich auf die Kreisumlage. Die Kreisumlage ist der Beitrag der landkreisangehörigen Kommunen zum Haushalt des Landkreises Fürth, damit dieser seinen Aufgaben nachgehen kann. Dazu wird die sogenannte Umlagekraft als Basis genommen. Die Umlagekraft setzt sich für 2025 aus der Steuerkraft 2023 (die ja ausnahmsweise einmalig sehr hoch war) und 80% der Schlüsselzuweisungen im Jahr 2024 (die aufgrund der Bedürftigkeit noch sehr hoch waren) zusammen. Während die Umlagekraft der Kommunen in Bayern insgesamt um 1,4% zunahm, legte Oberasbach um 41,21% zu und hievte den Landkreis Fürth auf ein Plus von 5,41%.

Als Folge hätte sich die zu zahlende Kreisumlage für Oberasbach schon deutlich erhöht. Aber um dieser fatalen Entwicklung noch die Krone aufzusetzen, erhöhte der Landkreis den Hebesatz der Kreisumlage noch um 3,95% auf 49,45%. Konkret bedeutet das für Oberasbach eine Erhöhung der Kreisumlage von rund 10 auf 16 Mio. EUR (+53%). Im Vergleich dazu liegt der Durchschnitt im Landkreis bei einer Erhöhung um 14,5%.

Daraus wird sehr deutlich, dass diese explosionsartigen Entwicklungen für den Kämmerer in dieser Höhe nicht voraussehbar waren. Obwohl die Kämmerei 2024 vorsorglich Rückstellungen in Höhe von 3,7 Mio. EUR gebildet hatte, reißt dieser Einmaleffekt ein großes Loch in den Haushalt. Das kumulierte Defizit aus Schlüsselzuweisungen und Kreisumlage in Höhe von 11,3 Mio. übertraf damit sogar die einmalige Mehreinnahme aus der Gewerbesteuer von 10 Mio. EUR. Ein wahrer Boomerang-Effekt! Einziger Trost: Dieses Missverhältnis wird sich im nächsten Jahr wieder normalisieren.

Strukturelles Missverhältnis zwischen Einnahmen und Ausgaben

Ungeachtet dessen ist jedoch auch ein strukturelles Missverhältnis zwischen den Einnahmen und den Ausgaben in den letzten Jahren festzustellen. Darauf hat das Landratsamt in seinen Haushaltsgenehmigungen seit 2016 wiederholt hingewiesen.

Denn es war eine klare Tendenz in den letzten Jahren zu erkennen: Die Ausgaben sind bei stagnierenden Einnahmen gestiegen, was den Finanzspielraum immer weiter eingeengt hat. Die Folge ist, dass sich nun für die kommenden Jahre eine Deckungslücke abzeichnet, die es so nicht geben darf.

Bei den Aufgaben einer Kommune wird zwischen Pflichtaufgaben (z.B. Kinderbetreuung, Schulaufwandsträgerschaft, Sicherung der Infrastruktur) und freiwilligen Leistungen (z.B. weite Teile des Kulturangebotes, Vereins- und Sportförderung) unterschieden.

Wie sollen Ausgaben gedeckt werden?

In der Bayerischen Gemeindeordnung ist eindeutig geregelt, wie eine Kommune Einnahmen zur Deckung ihrer Ausgaben generieren muss.

1. Zunächst einmal sind für die erbrachten Leistungen Gebühren und Beiträge nach dem Verursacherprinzip zu erheben. Mit anderen Worten, wer eine Leistung nutzt, hat die dafür anfallenden Kosten in der Theorie eigentlich vollständig, in der Praxis häufig nur anteilig, zu tragen. Beispiel: Kinderbetreuungsgebühren in Kindertagesstätten oder Hort (anteilig) sowie Nutzung der städtischen Sportstätten oder der Tiefgarage am Rathausplatz als Beispiel für einen völligen Verzicht auf Gebühren.

2. Wird die Deckung der Gesamtausgaben darüber nicht erreicht, erhebt die Kommune Steuern (Grundsteuer, Gewerbesteuer, Hundesteuer). Steuern sind grundsätzlich nicht zweckgebunden, d.h. ebensowenig wie eine Branntweinsteuer dazu dient, die Kosten von Alkoholmissbrauch zu decken, soll die Hundesteuer nur zur Deckung der durch Hunde verursachten Kosten dienen. Vielmehr leistet sie einen Beitrag zur Deckung aller städtischen Kosten.

3. Erst wenn eine Finanzierung der Ausgaben durch Gebühren und Steuern nicht erreicht werden kann, steht der Stadt die Möglichkeit offen, Investitionskredite in Anspruch zu nehmen. Eine Kreditfinanzierung konsumtiver Kosten (also im konkreten Fall zur Deckung des 12,1 Mio. EUR Defizits aus laufender Verwaltungstätigkeit) ist rechtlich unzulässig und daher ausgeschlossen.

Insbesondere im Bereich der Erhebung von Gebühren und Bereitstellung von freiwilligen Leistungen hat sich der Stadtrat in den letzten Jahren in seinen Entscheidungen immer sehr bürgerfreundlich gezeigt. Straßenausbau- und Erschließungsbeiträge wurden teilweise nicht erhoben bzw. zurückgezahlt, Nutzungsgebühren für Sporthallen des Landkreises wurden freiwillig übernommen, städtische Sporthallen und Sportanlagen wurden Vereinen kostenlos bereitgestellt (inklusiv aller Betriebskosten) und auch die Erbringung von Bauhofleistungen zur Förderung der Brauchtumspflege waren weitgehend kostenfrei. Gleiches gilt für die Stadtbücherei, Straßenreinigung und die Parkraumbewirtschaftung.

Ähnliches ist auch im Bereich der Steuern zu beobachten gewesen. Während andere Kommunen bereits vor Jahren begonnen hatten, die Hebesätze für Grund- und Gewerbesteuer anzuheben, wurden in Oberasbach Hebesätze unter dem Durchschnitt des Landkreises erhoben. Gleiches gilt auch für die Hundesteuer.

Nun ist die Stadt allerdings an einen Punkt gelangt, an dem schmerzhafte Erhöhungen diskutiert werden müssen. Rückblickend betrachtet hätte eine kontinuierliche Anhebung über mehrere Jahre vielleicht einige Härten heute vermeiden können, andererseits waren diese zum damaligen Zeitpunkt auch vielfach noch nicht zwingend notwendig, da das Gesamtwerk des Haushalts trotz des sich immer weiter verringernden finanziellen Spielraums (siehe oben) gepasst hatte.

Asbachhalle

Der Neubau der Asbachhalle war ein seit 20 Jahren langgehegter Wunsch der Sportvereine. Heute belastet er die Stadtkasse enorm. Bei der Planung des Anforderungsprofils für die neue Dreifeldsporthalle wurden die potenziellen Nutzer umfassend beteiligt. Im Ergebnis wurde eine auf vielseitige sportliche Nutzungen ausgelegte hochwertige Halle mit sehr hohen Qualitätsstandards 2020 mit einer breiten Mehrheit im Stadtrat beschlossen. Doch nach Baubeginn 2021 schlugen die Folgen von Corona-Pandemie und Ukrainekrieg negativ zu Buche. Fachkräfte- und Rohstoffmangel führte zu unvorhersehbaren Kostensteigerungen und Bauverzögerungen. U.a. ein fehlerhaftes Bodengutachten, vereinzelt mangelhaft ausgeführte Betonierungsarbeiten, gestiegene Brandschutzanforderungen und die politisch gewollte Umplanung der Heizungsanlage von Gasheizung auf Wärmepumpe während der laufenden Bauphase verursachten zusätzliche Verzögerungen und damit verbundene Mehrkosten. Darüber hinaus sind sicher auch Entscheidungen in Rat und Verwaltung getroffen worden, die rückblickend anders ausgefallen wären.

Allein die Kosten für Zins und Tilgung der bisher beanspruchten Kredite belaufen sich bereits heute auf rund 1,2 Mio. EUR im Jahr, die den Verwaltungshaushalt belasten. Hinzu kommen demnächst die beträchtlichen monatlichen Betriebskosten von rund 20.000 EUR.

Mehr zur Asbachhalle in einem separaten Bericht in einer der nächsten Ausgaben von „Infos für alle“ und hier auf der Homepage.

Ausweitung der kommunalen Aufgaben

Viele Kommunen ächzen darunter, dass ihnen von der Staats- oder Bundesregierung immer mehr Aufgaben aufgebürdet werden, ohne dafür mit den erforderlichen finanziellen Mitteln ausgestattet zu werden. So ergeht es auch der Stadt Oberasbach.

Dazu zählen die Umsetzung des gesetzlichen Anspruches auf Ganztagesbetreuung ab 2026, die bereits in den vergangenen Jahren zu einem Anstieg der Betreuungsquoten geführt hat. Damit verbunden war die Bereitstellung zusätzlicher Kinderbetreuungsplätze durch die Kommune. In Oberasbach hat die Anzahl der belegten Kinderbetreuungsplätze seit 2019 (vor Corona) um mehr als 25% zugenommen (von 994 auf 1245). Dazu war die Errichtung neuer Gebäude erforderlich. Gleichzeitig wurden die Abrechnungsmodalitäten komplexer und arbeitsintensiver. Gleiches gilt für die Erfüllung ausgeweiteter gesetzlicher Vorgaben im Hinblick auf die Informationssicherheit, die Umsetzung des Onlinezugangsgesetzes (Digitalisierung), digitale Klassenzimmer und des Vergaberechts, um nur einige zu nennen.

Finanziell macht sich dieses deutlich bemerkbar in der Ausweitung des Personals und damit verbundener gestiegener Personalkosten.

Preissteigerungen durch Pandemie und Ukrainekrieg, höhere Anforderungen an den Gebäudeunterhalt und ausgeweitete Brandschutzbestimmungen erhöhen die Kosten für den Unterhalt der vielen städtischen Gebäude in Oberasbach. Ende 2024 liefen die Verträge mit den Energieversorgern aus. Die Neuabschlüsse für Gas und Strom verursachen Mehrkosten von 1,5 Mio. EUR jährlich.

Die Liste ließe sich fortsetzen. Der Blick auf andere Kommunen im Landkreis und im Freistaat zeigt, dass viele andere Kommunen mit den gleichen Problemen zu kämpfen haben und ein genehmigungsfähiger Haushalt nicht mehr wie in den Vorjahren zu erreichen ist. Hinzu kommen natürlich der Einmaleffekt der Gewerbesteuerzahlung 2023 und die Belastung des großen Bauprojektes Asbachhalle.

Konsequenzen

Ein genehmigungsfähiger Haushalt ist nicht in Sicht, d.h. die Stadt Oberasbach wird sich vermutlich im gesamten Jahr 2025 in einer Zeit der vorläufigen Haushaltsführung befinden. Das bedeutet, dass Pflichtaufgaben erfüllt werden und die Stadt darüber hinaus einen rigiden Sparkurs fahren muss. Alle potenziellen Ausgaben, insbesondere freiwillige Leistungen, werden auf den Prüfstand gestellt.

Gleichzeitig müssen Möglichkeiten gefunden werden, die Einnahmensituation deutlich zu verbessern, ohne die Bürgerinnen und Bürger, die Verbände, Vereine und Institutionen unserer Stadt zu überfordern. Eine zusätzliche Kreditaufnahme zur Finanzierung von Investitionen ist nahezu ausgeschlossen und unterliegt auch einer strengen Einzelfallprüfung durch die Aufsichtsbehörden.

Innerhalb dieser engen Leitplanken müssen sich Verwaltung und Stadtrat bei ihren Entscheidungen bewegen. Aus diesem Grund finden in den nächsten Wochen weiterhin intensive Gespräche zwischen Stadtrat und Verwaltung statt, um alle Haushaltspositionen auf akute Dringlichkeit und Einsparpotentiale zu untersuchen.

Sie finden diesen Text auch in der März-Ausgabe von "Infos für alle", die bis 7. März 2025 an alle Oberasbacher Haushalte verteilt wurde.